作者一直在负责一家支付机构风控的产品工作,结合工作经历,分享一些风险把控和风控设计的总结。公司业务线跨境为主,故先以系列跨境产品为例进行展开。

本文结构如下。

第一部分交代支付公司风险定义,本文及其后续系列文章无特别说明,都从第三方支付机构角度分析可能面临的分析

第二部分以网易跨境收款产品为例,交代跨境支付收款产品的实现逻辑

第三部分以跨境收款产品在各支付机构可能实现的逻辑和面临的风险点

第四部分针对面临的风险一些把控思路和风控设计的建议方案

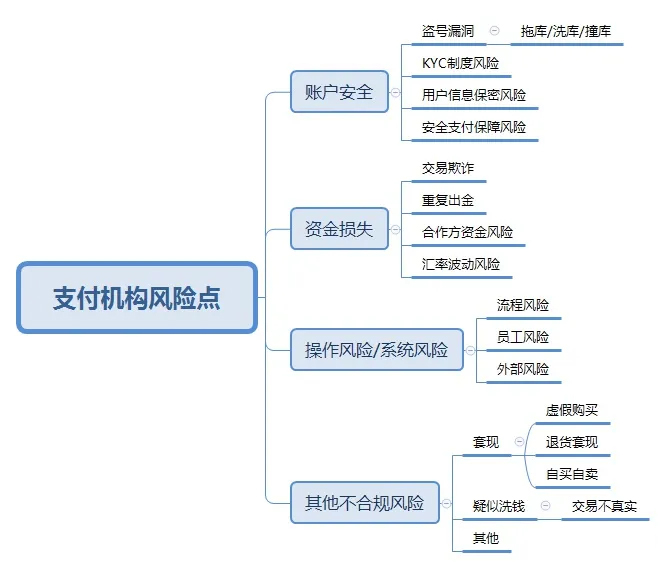

第一部分:风险定义

支付机构依据重要程度,面临的通识性风险主要包含:账户安全、资金损失、操作风险、其他不合规4个方面。

第二部分:网易跨境收款产品实现逻辑

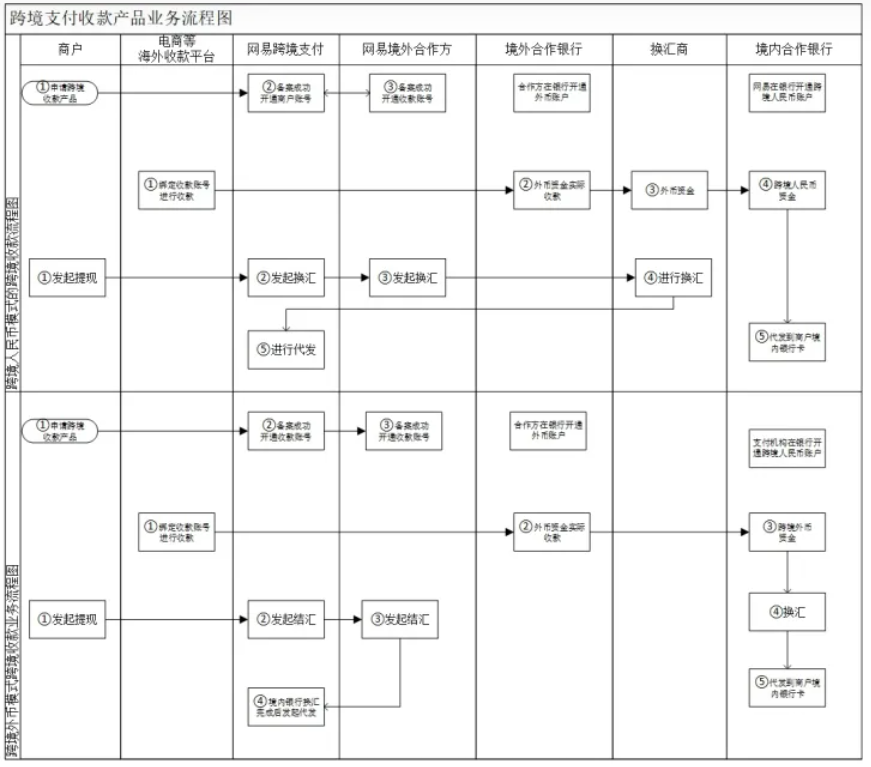

此为网易跨境支付官网展示的跨境收款产品,大家请先睹为快。

跨境收款产品服务的业务场景是:商户在海外各平台售卖产品和服务,赚取外币,想要账号收取外币,并结汇兑换成人民币进国内银行卡账户。通过描述我们知晓需要解决两个问题,第一能在海外各平台收外币,即需要一个合法合规的海外收款账号,第二能将外币结汇兑换成人民币进入国内银行账户。

要解决问题一,即海外收单。需要取得所在国家/地区的金融牌照,为商户创建合法收款账户,商户的客户打款到商户的收款账号,资金一般存放在所在国家的一级结算银行。从网易跨境支付官网和已有资料来看,目前网易跨境支付没有海外金融牌照。基于上述事实,网易是寻找合作方,将商户的开户资料接口给到合作方,合作方为商户开通支付账号,再会返给商户。通过网易跨境支付官网显示,目前支付亚马逊欧洲站/北美站/日本/新加坡站,由此可以知晓,网易境外收款合作方的牌照也仅限上述地区。

要解决第二个问题,有两个路径。路径一是走跨境人民币通道,即跨境支付机构在海外找换汇商,将收到的外币兑换成跨境人民币。然后与境内银行合作,将跨境人民币打到支付机构在合作银行开通的人民币账户。支付机构账户收到资金后,一般通过代发等出金方式将人民币代发到商户提供的境内银行卡账户。路径二是走跨境外汇通道,直接将资金打款到境内合作银行的外币账户,银行进行换汇,换汇完成转到人民币账户,后续资金分发同路径一。路径一和路径二的业务流程图如下,资金流和信息流分开展示,实际系统运行中资金流和信息流通过状态进行交互。(本文对国际收支申报/结售申报等中间实现细节不做展开)

第三部分:业务跨境收款产品的形态和风险点

跨境收款产品呈现给商户的是一个完整的产品,业界由于资质和资源的原因,支付机构往往只在流程中起一个很小的角色,网易由于品牌IP和境内支付牌照,故可以作为直接对商户的产品提供方。国内有些海外收款方资源较好或者起步较早,作为跨境收款的产品提供方。针对上述流程,分析一下境内支付机构的风险点。

外部风险:路径二时,由于国际汇率存在波动,境内合作银行会要求T+1必须结汇,此时需要考虑风险,如果客户没有及时结汇,会是一个巨大风险。

建议方案:①如果客户数量不多,可以人工及时提醒结汇;②如果客户数量到一定量级,需要系统解决,可以设置客户的合作方,以合作方形式进行强制结汇;③如果客户数量到一定量级,需要系统解决,可以协议与客户协定,直接结汇;④如果客户数量到一定量级,其他成熟方案;

交易不真实风险:路径一和路径二时,都需要对交易真实性进行判定,从而支付机构为其收款至国内账户才为合规经营,否则不合规经营。

建议方案:①此类跨境电商,单笔数量小,笔数多,不利于第三方支付机构进行直接判定交易是否真实。有效做法为要求商户与相关有效第三方合作,或者支付机构与有效第三方合作,核心点在合作成本的覆盖。②如果一般大额贸易,可以借用法律效应的证明材料来进行交易的信任背书。

总结:本文以网易跨境产品为例介绍了跨境收款产品的实现逻辑和相关方,并介绍其中可能遇到的风险点和解决建议方案。下次为大家介绍跨境付款产品(一般贸易)的风险分析,敬请期待。

- 收款咨询

- 收款,结汇,额度

-

- 收款百科公众号

- 关注我们,获取最新外贸收款咨询

-

评论