在跨境支付业务当中,相对于商业银行来讲,支付机构最大的优势是方便、快捷。单据电子化、对接门槛低、交易成本小,加上各项增值服务等,让支付机构比商业银行更加高效地满足客户小额高频的跨境支付需求。

虽然支付机构具有一些商业银行所没有的优势,但要成功处理一笔跨境支付交易,支付机构需要依赖于境内的合作银行,以便符合人行或外管局等部门的监管要求,帮助商业银行完成国际收支申报及结售汇登记。

支付机构作为境内跨境业务的中间角色,会涉及两大部分的工作处理。

一是上承客户,根据“展业三原则”(了解客户、了解业务、尽职审查)完成商户入驻、电子数据采集、风控核查、交易结果回执等工作。

二是下启银行,按照合作银行的展业规则及要求,完成商户的企业备案、交易数据签名、交易指令发送、交易结果接收等工作。

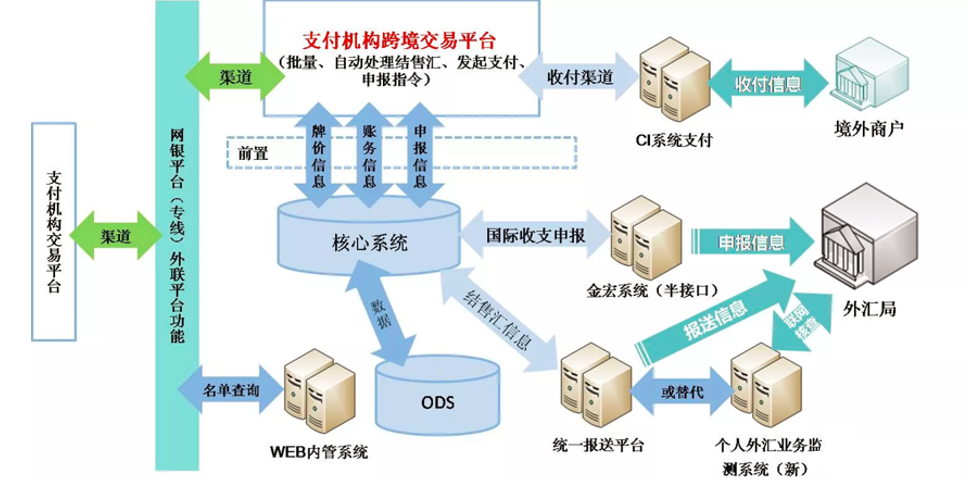

商业银行作为支付机构的合作银行,主要做国际收支申报和结售汇登记等工作。在于支付机构跨境支付平台的交互过程中,银行内部会涉及到几个重要系统。(如下图所示)

一个是外联平台,该平台主要负责与行外系统进行交互。会提供一些通信协议适配、安全控制(如加解密、接入控制)、路由转发等功能。

二是跨境电商系统,该系统主要负责接收支付机构的交易指令、处理及返回;同时,主动向支付机构跨境系统发起外汇牌价推送、收汇通知、对账文件发送等交易。

三是核心系统,该系统通过swift网络将收付信息发送给境外收款行,并将国际收支还原信息及个人结售汇信息等向外管局相应系统进行申报和登记。

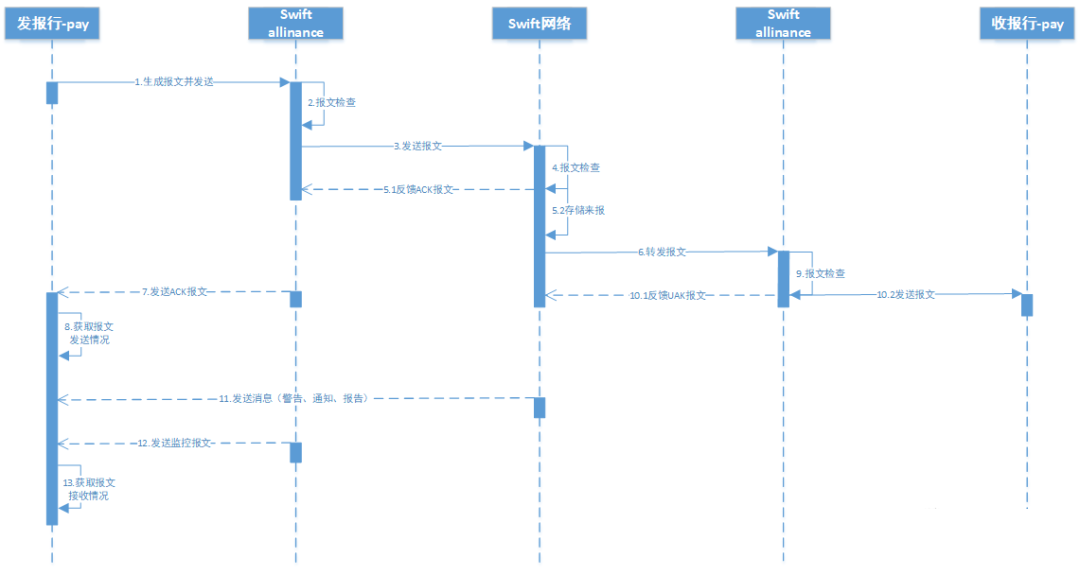

这里重点说下银行和swift网络的交互。比如境内张三通过A银行账户要向境外李四在B银行账户汇款,中间会涉及到两种交换。

一种是信息流的交换,用于传递支付信息,需要标准化的通讯系统;另一种是资金流的交换,用于清偿债权债务关系,需要统一的清算系统。

swift作为全球的跨境支付清算通讯系统,是银行间支付清算和通信交互的主要媒介。金融机构间进行金融信息传递的通道,银行之间以及银行与支付机构之间的信息传输,包括支付指令、信息确认等均是通过SWIFT报文完成。

而银行要想通过swift完成一笔跨境支付交易,就得需要通过一台Swift alliance服务器连入swift网络,与swift网络进行报文交换。其报文传递及反馈监控机制(如下图所示)

银行处理跨境交易

流程说明:

1.发报行的支付系统根据业务逻辑生成标准格式的报文,并发送给Swift alliance服务器。

2.Swift alliance服务器根据配置的验证级别对报文进行简单的格式检查,只有检查通过才发送给Swift网络;否则报文将被拒绝发送并放在Swift alliance服务器的修改队列。

3.Swift网络对来报进行检查,如果检查通过,反馈ACK报文给发报行的Swift alliance服务器;同时把来报存储后转发给收报行的Swift alliance服务器。如果检查不通过,则反馈NAK报文给发报行,存储但不转发来报。

4.发报行的Swift alliance服务器将Swift网络反馈报文发送给发报行业务主机,发报行的支付系统根据反馈报文信息得知该次报文发送情况。

5.收报行的Swift alliance服务器对从Swift网络接收的报文进行检查。如果检查通过,反馈UAK报文给Swift网络,同时把来报发送给收报行业务主机;如果检查不通过,反馈UNK报文给Swift网络,但不发送来报给收报行业务主机。

6.Swift网络根据收报行的反馈报文信息,以及发报行的传递监控级别向发报行发送MT010报文未送达警告,或MT011报文发送通知,或第二天发送MT082未送达报文报告。在某些条件下,Swift会终止转发报文并给发报行发送MT019终止传送通知,告知报文发送被取消。

7.发报行的Swift alliance服务器将监控报文发送给发报行业务主机,发报行的支付系统根据监控报文信息得知该次报文的接收情况。

- 收款咨询

- 收款,结汇,额度

-

- 收款百科公众号

- 关注我们,获取最新外贸收款咨询

-

评论