跨境人民币支付,即跨境贸易人民币结算,是指经国家允许指定的、有条件的企业在自愿的基础上以人民币进行跨境贸易的结算。商业银行在人民银行规定的政策范围内,可直接为企业提供跨境贸易人民币相关结算服务。

此处的跨境人民币支付,具体指的是支付机构跨境人民币支付业务。即支付机构依托互联网,为境内外收付款人之间真实交易需要转移人民币资金提供的支付服务。与跨境外汇支付不同,跨境人民币支付以人民币结算和计价,这在很大程度上可以规避汇率所变动带来的风险。

跨境人民币支付,顾名思义,可以支持境内支付人民币,境外直接收款人民币;或者境外直接支付人民币,境内收款人民币。而如果在境内支付人民币,境外需要收款外币;或者境外支付外币,境内收款人民币。这种情况下怎么才能完成资金的跨境收付款呢?

使用跨境外汇进行支付不就可以了吗?可以!但是当只有跨境人民币这一业务资质(牌照)时,监管大大是不允许开展跨境外汇支付业务的。于是,一种新的跨境人民币支付业务模式产生了。境内支付机构和境外货币兑换机构合作,一起完成跨境人民币货币兑换支付的业务。

附加:

- 第三方支付机构:以下简称“支付机构”

- 境内合作特约商户:以下简称“特约商户”

- 境内合作银行:以下简称“合作银行”

- 网联或银联:以下简称“双联”

- 备付金集中存管账户:以下简称“ACS账户”

- 跨境人民币客户备付金账户:以下简称“客户备付金账户”

- 境外货币兑换机构:以下简称“换汇机构”

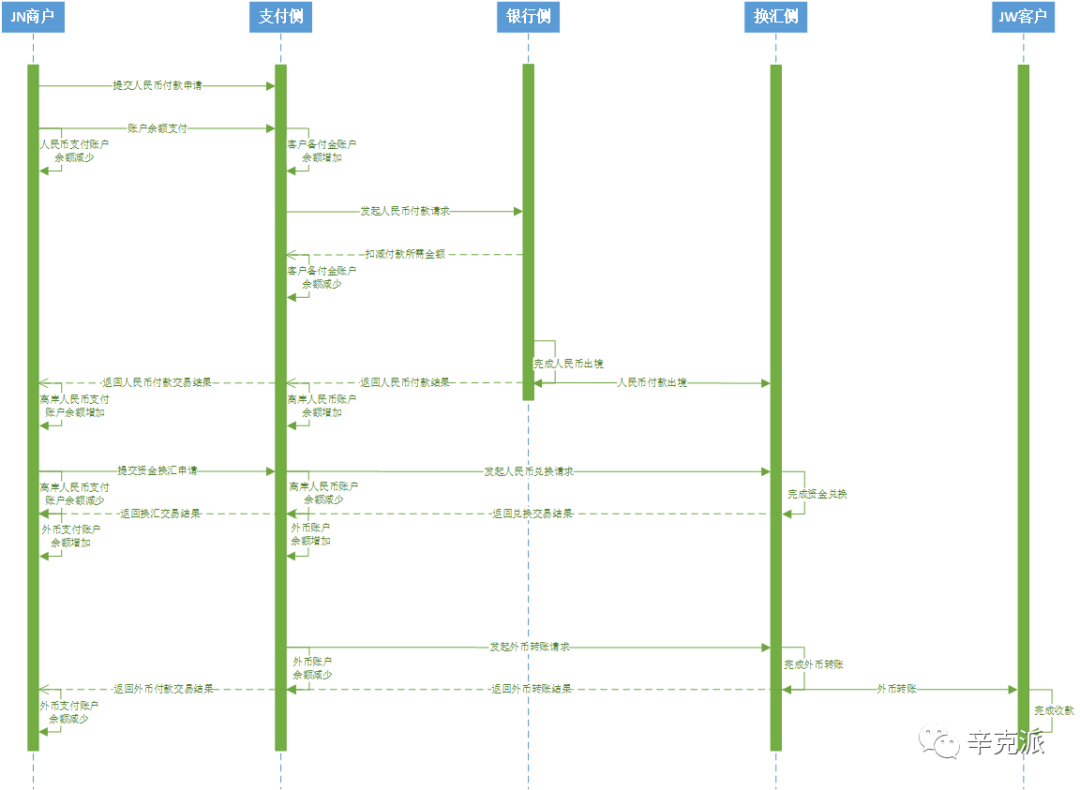

跨境人民币付款兑换

跨境人民币付款兑换

流程节点:

01.特约商户通过控台或接口向支付机构提交人民币付款申请。

02.特约商户使用人民币支付账户余额完成业务订单支付。此时,特约商户的人民币支付账户余额减少,支付机构在合作银行的备付金账户余额增加。

03.支付机构通过接口向合作银行发起付款请求,即将人民币资金付款到支付机构在换汇机构的指定账户。

04.合作银行通过支付机构在其行内开立的客户备付金账户完成付款所需金额的扣减。此时,支付机构的客户备付金账户余额减少。

05.合作银行完成付款后,通过接口将付款结果返回给支付机构,支付机构再将付款结果通过控台或接口返回给特约商户。此时,支付机构在换汇机构的离岸人民币账户余额增加,特约商户在支付机构的离岸人民币支付账户余额增加。

06.特约商户通过控台或接口向支付机构提交资金换汇申请。此时,特约商户在支付机构的离岸人民币支付账户余额减少。

07.支付机构通过接口向换汇机构发起人民币兑换请求,即将离岸人民币资金换汇成指定外币资金。此时,支付机构在换汇机构的离岸人民币账户余额减少。

08.换汇机构完成兑换后,通过控台或接口将兑换结果返回给支付机构,支付机构再将兑换结果通过控台或接口返回给特约商户。此时,支付机构在换汇机构的外币账户余额增加,特约商户在支付机构的外币支付账户余额增加。

09.支付机构通过控台或接口向换汇机构发起外币转账请求,即将外币资金付款至境外客户指定的外币收款账户。此时,支付机构在换汇机构的外币账户余额减少。

10.换汇机构完成转账后,通过控台或接口将转账结果返回给支付机构,支付机构再将转账结果通过控台或接口返回给特约商户。此时,特约商户在支付机构的外币支付账户余额减少。

备注:

人民币币付款申请包括主订单信息和还原明细订单信息。

使用账户余额完成支付,账户余额,包括互联网收单、账户充值、线下转账;支付的金额一般为汇款金额和服务手续费的总和,如果是月结的话,也可以独立支付该笔业务的汇款金额。

合作银行通过支付机构的跨境人民币客户备付金账户扣减的金额,仅为业务款金额,手续费金额需从支付机构自有资金账户(协议已规定)中完成扣减。

客户备付金账户,为跨境人民币客户备付金账户,是支付机构在合作银行所开立。针对跨境人民币业务,资金往来需要通过该账户进行。一般情况下,只能有一家合作银行。

离岸人民币:相对于“在岸人民币”所产生的,在境外进行交易的人民币就是离岸人民币,其兑换外币的汇率,不受人行和外汇管理局的调控,完成由市场决定。

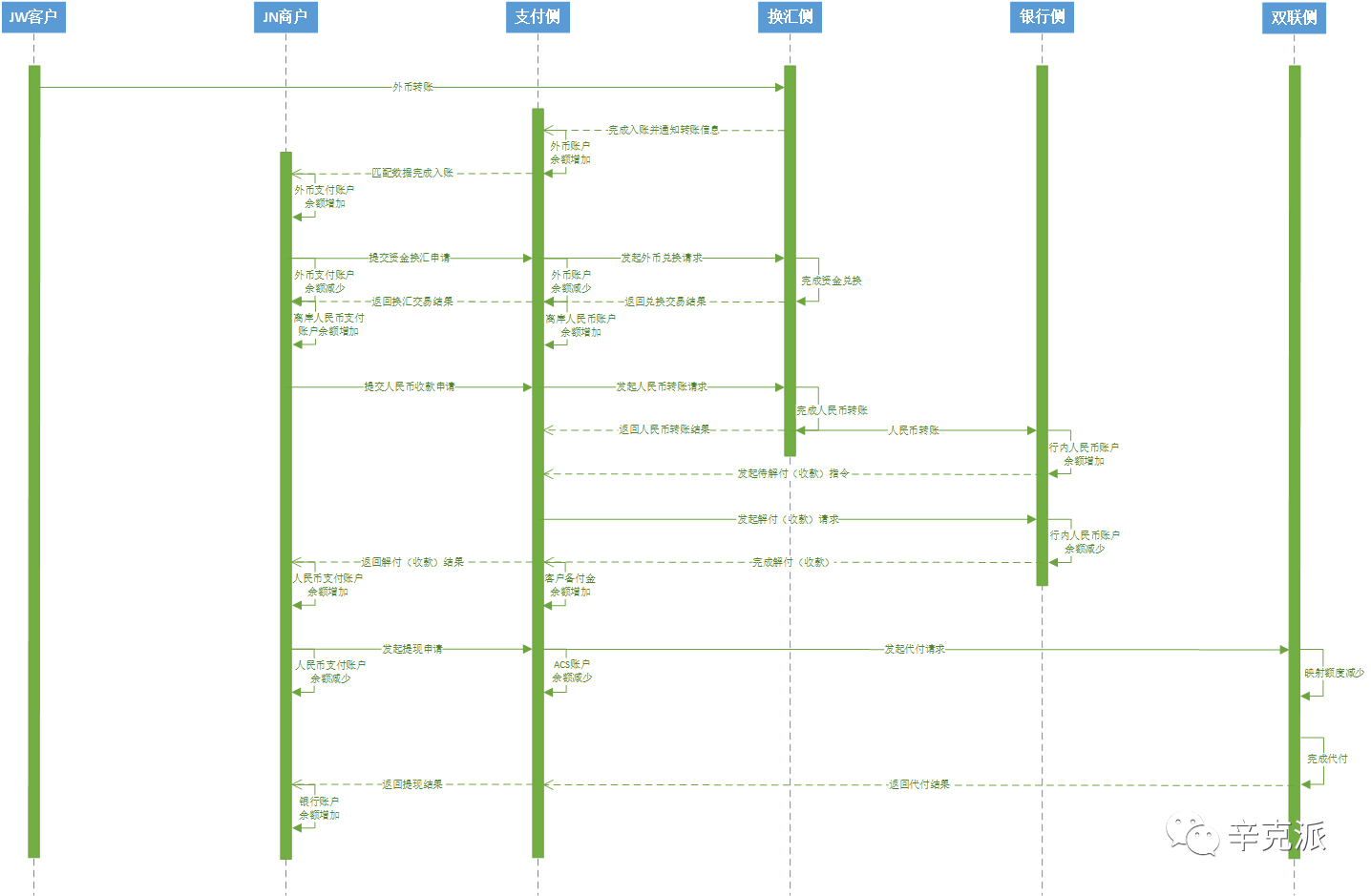

跨境人民币兑换收款

流程节点:

01.境外客户使用外币转账至换汇机构的指定外币账户,换汇机构完成外币入账。此时,支付机构在换汇机构的外币账户余额增加。

02.支付机构查询并匹配转账数据,完成商户账户资金入账。此时,特约商户在支付机构的外币支付账户余额增加。

03.特约商户通过控台或接口向支付机构提交资金换汇申请。此时,特约商户在支付机构的外币支付账户余额减少。

04.支付机构通过接口向换汇机构发起外币兑换请求,即将外币资金换汇成离岸人民币资金。此时,支付机构在换汇机构的外币账户余额减少。

05.换汇机构完成兑换后,通过控台或接口将兑换结果返回给支付机构,支付机构再将兑换结果通过控台或接口返回给特约商户。此时,支付机构在换汇机构的离岸人民币账户余额增加,特约商户在支付机构的离岸人民币支付账户余额增加。

06.特约商户通过控台或接口向支付机构提交人民币收款申请,支付机构通过控台或接口向换汇机构发起人民币转账请求。

07.换汇机构完成人民币转账后,通过控台或接口将转账结果返回给支付机构。此时,合作银行的行内人民币账户余额增加。

08.合作银行通过接口向支付机构发起待解付(收款)指令,即支付机构是否将人民币资金从合作银行行内人民币账户划转至支付机构的客户备付金账户中。

09.支付机构接收到待解付指令后,发起解付(收款)指令,即将人民币资金从合作银行行内账户划转到支付机构在合作银行的客户备付金账户。

10.合作银行完成解付后,通过接口将解付结果返回给支付机构。支付机构再将解付结果通过控台或接口返回给特约商户。此时,合作银行的行内人民币账户余额减少,支付机构在合作银行的客户备付金账户余额增加,特约商户在支付机构的人民币支付账户余额增加。

11.支付机构通过系统页面(接口)完成备付金账户间的资金调拨(即将资金从支付机构在合作银行的客户备付金账户调拨到支付机构在人行的ACS账户)。

12.特约商户通过控台或接口向支付机构发起提现申请。此时,特约商户在支付机构的人民币支付账户余额减少。

13.支付机构通过接口向双联发起代付请求。此时,支付机构的ACS账户余额和双联的备付金映射额度都会减少。

14.双联完成代付后,通过接口向支付机构返回代付结果,支付机构再将提现结果通过控台或接口返回给特约商户。此时,特约商户的银行账户余额增加。

备注:

- 人民币收款申请包括主订单信息和还原明细订单信息,且金额及币种需要与银行的待解付通知保持一致,或者金额不能超过解付金额的5%。

- 特约商户对已收款的人民币金额,可以发起提现(或代付),也可做余额支付使用。

- 客户备付金账户,为跨境人民币客户备付金账户,是支付机构在合作银行所开立。针对跨境人民币业务,资金往来需要通过该账户进行。一般情况下,只能有一家合作银行。

- 收款咨询

- 收款,结汇,额度

-

- 收款百科公众号

- 关注我们,获取最新外贸收款咨询

-

评论