一般而言,跨境电商支付包括境外收单和外卡收单。

从进口角度看,跨境电商支付表现为境外收单业务。国内消费者通过电子商务平台从境外商户购买商品,支付机构为国内消费者购置外汇并支付给境外商户。

从出口角度看,跨境电商支付表现为外卡收单业务。国内商户通过电子商务平台将产品销售给境外消费者,支付机构为国内商户收取外币并代理结汇。

可见,支付机构是境内境外交易的资金通道。从当前来看,主要有以下两种支付机构。

一种是第三方支付平台。

通常用户只需要用邮箱简单注册以下,然后绑定自己的银行卡就可以开通第三方支付了。

通过第三方支付平台,消费者和商家可以直接在线上完成跨境支付。例如eBay上的中国商家可以通过PayPal收取货款,国内的消费者也可以用支付宝购买境外电商平台上的商品。

另外一种就是商业银行。

很多跨境电商网站都支持VISA、万事达、美国运通、JCB、银联等品种的银行卡,用户只需在网上输入卡号、姓名等信息即可。

例如海淘族可以直接使用双币卡进行支付,境外消费者也可以通过VISA信用卡来购买境内电商平台上的商品。此外,用户也可以去银行的线下网点转账汇款支付。

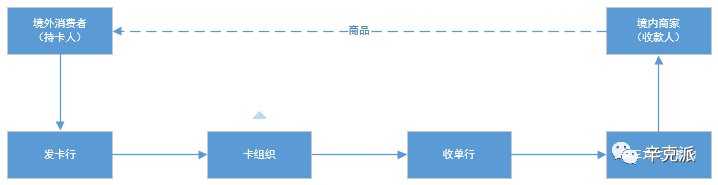

以外卡收单业务中的信用卡收款为例,来说明下跨境支付涉及到的产业链内容。

发卡行是发行信用卡的金融机构,一般为商业银行。

收单行是帮助商户接收消费者不同信用卡付款的机构,可以是银行,也可以是其他非金融机构。

卡组织是为发卡行和收单行提供结算服务的机构,比如VISA、万事达等。

一般而言,商户可以直接与收单行合作,满足消费者信用卡支付的需求。然而,在跨境电商中,收单行在国外,商户在国内,国内商户绝大多数都不具备足够的能力去与收单行对接。

这样,便催生出了提供跨境支付服务的第三方支付机构,比如首信易、易宝。第三方支付机构作为一种支付通道,可与境外银行合作,帮助国内商户收取外汇。

于是,我们看到,境外消费者在下单支付后,货款从发卡行通过卡组织流向收单行,之后再通过第三方支付机构流向国内商户。

第三方支付平台拥有较为成熟的网络支付技术,并且非常熟悉电商行业,但其并非金融机构。

商业银行作为金融机构,拥有消费者和商户的账户资源,但其网络支付技术不够成熟,对电商行业不够了解。

因此,二者通常是合作关系。

此外,跨境电商支付还涉及不同币种、不同语言和不同的金融法规政策,这些都进一步促使二者加强合作关系。

从另一个角度看,二者也存在一定的竞争关系。没有第三方支付时,用户一般只能通过银行进行跨境支付。

第三方支付出现后,用户可以绕开银行完成跨境支付。因此,第三方支付平台和商业银行实际上是一种“竞合”关系。

这种“竞合”关系,一方面使得跨境支付变得更加安全便捷,从而提升用户的跨境购物体验。另一方面,二者的激烈竞争必然带来支付成本的降低,跨境商户也将因此受惠。

可以说,第三方支付和商业银行是跨境电商支付产业链的核心。

- 收款咨询

- 收款,结汇,额度

-

- 收款百科公众号

- 关注我们,获取最新外贸收款咨询

-

评论